創業時、多くの起業家が直面する課題の一つが「個人保証」です。経営者の個人保証は、万が一事業がうまくいかなかった場合に個人財産を失うリスクを伴うため、多くの人が起業をためらう大きな要因となっています。このような状況の中、新たに導入された「スタートアップ創出促進保証制度」は、創業時に個人保証が不要となり、最大3,500万円までの保証を提供することで、リスクを軽減し、安心して事業を始められる環境を整えています。

今回はこの「スタートアップ創出促進保証制度」について紹介しますので、創業・起業を検討されている方はぜひ参考にしてみてください。

▼▼▼補助金関連情報配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

そもそも起業家が直面する「個人保証」とは何か?

「個人保証」とは、経営者が事業の借入金を返済できなかった場合に、個人の財産でその返済義務を負うことを指します。特に、創業時の資金調達では、金融機関が融資のリスクを軽減するために経営者に個人保証を求めることが一般的です。これにより、事業が失敗した際、経営者は個人の財産を失うリスクを抱えることになり、起業の大きな障害となっています。

経営者保証不要で3,500万円まで融資可能!創業予定者と創業5年未満の法人企業が対象

出典: 【中小企業庁】 経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。

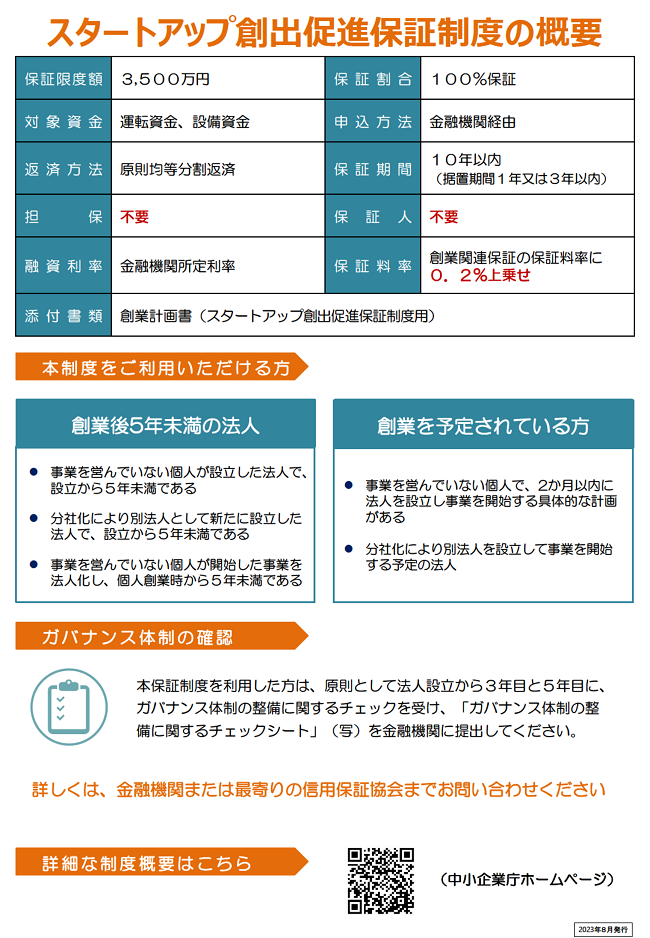

「スタートアップ創出促進保証制度」は、創業予定者や創業から5年未満の法人企業を対象とし、最大3,500万円までの融資を受けられる新しい保証制度です。この制度の大きな特徴は、経営者保証が不要であることです。これは、事業が失敗した場合でも、経営者が個人として返済義務を負うリスクを軽減する仕組みです。運転資金や設備資金を対象に、100%の保証を提供し、起業家が安心して資金調達を行えるようサポートします。

融資の申請は金融機関を通じて行われ、返済期間は最長10年まで設定可能です。創業関連保証の料率に0.2%上乗せされた保証料率が適用されますが、保証割合が100%であることから、起業家にとって資金調達のハードルを大きく下げるものとなります。

スタートアップ創出促進保証制度の概要と流れ

スタートアップ創出促進保証制度の概要は以下の通りとなっております。

| 保証対象者 | ・創業予定者(これから法人を設立し、事業を開始する具体的な計画がある者) ・分社化予定者(中小企業にあたる会社で事業を継続しつつ、新たに会社を設立する具体的な計画がある者) ・創業後5年未満の法人 ・分社化後5年未満の法人 ・創業後5年未満の法人成り企業 |

|---|---|

| 保証限度額 | 3,500万円 |

| 保証期間 | 10年以内 |

| 据置期間 | 1年以内(一定の条件を満たす場合には3年以内 ※) |

| 金利 | 金融機関所定 |

| 保証料率 | 各信用保証協会所定の創業関連保証の保証料率に0.2%上乗せした保証料率 注)保証料率は各信用保証協会にお問い合わせ下さい。 |

| 担保・保証人 | 不要 |

| その他 | ・創業計画書(スタートアップ創出促進保証制度用)の提出が必要 ・保証申込受付時点において税務申告1期未終了の創業者は、創業資金総額の1/10以上の自己資金を有していること ・本制度による信用保証付融資を受けた方は、原則として会社を設立して3年目および5年目のタイミングで中小企業活性化協議会による「ガバナンス体制の整備に関するチェックシート」に基づいた確認および助言を受けること |

| 取扱期間 | 2023年3月15日より保証取扱いを開始 |

※次のいずれかに該当する場合、据置期間を3年以内とすることができます。

①本保証付借入と原則同時に、申込金融機関からプロパー借入(信用保証協会の保証を付さない借入)をする

②保証申込時にプロパー借入の残高がある

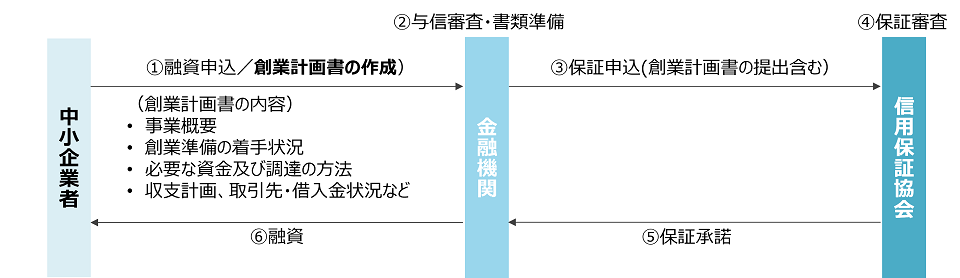

「スタートアップ創出促進保証制度」の申請の流れは以下の通りです。

1.中小企業者が金融機関に融資を申請

「創業計画書」を作成し、事業概要や資金調達方法、収支計画などをまとめます。

2.金融機関が与信審査と書類準備を実施

金融機関は、提出された計画書を基に企業の審査を行い、必要な書類をそろえます。

3.金融機関が信用保証協会に保証申込

審査が通ると、金融機関は信用保証協会に対して保証の申請を行います。

4.信用保証協会が保証審査を実施

信用保証協会は、企業が融資を受けられるかどうか、さらに詳細な審査を行います。

5.信用保証協会が保証を承諾

審査を通過すれば、信用保証協会が保証を承諾し、金融機関に通知します。

6.金融機関が融資を実行

最後に、保証が承諾された後、金融機関が中小企業に対して融資を実行します。

このように、中小企業は金融機関を通じて信用保証協会の支援を受けることで、円滑に融資を受けることが可能となります。

【手続きのイメージ図】

出典: 【中小企業庁】 経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。

ガバナンス体制の整備に関する「ガバナンスチェック」とは?

スタートアップ創出促進保証制度により融資を受けた企業は、設立から3年目および5年目のタイミングで「ガバナンス体制の整備に関するチェックシート」に基づき、中小企業活性化協議会から助言やサポートを受ける必要があります。このガバナンスチェックは、企業が創業期を経て成長段階に進む際に、ガバナンスの改善や強化が求められるために設けられたものです。助言や支援を受けることで、創業者の持続的な成長を促し、中長期的な企業価値の向上を目指します。

具体的には、中小企業活性化協議会の専門家がチェックシートを用いて企業のガバナンス体制を評価し、改善が必要な箇所についてアドバイスをします。また、この評価結果は、窓口相談後に金融機関に提出する必要があり、今後の収益力改善やガバナンス強化に役立てられます。ガバナンスチェックを受けることで、企業は事業の成長段階に応じた適切な体制を整えることができます。

ガバナンスとは?

「ガバナンス」とは、企業や組織の「管理や運営の仕組み」のことです。企業がどのように意思決定を行い、誰が責任を持ってその意思決定を実行するのか、またその結果をどのように管理・監視するのかというルールや仕組みを整えることを指します。ガバナンスがしっかりしていると、企業は透明性や効率性を保ちながら、持続的に成長することができ、トラブルを防ぐことが可能になります。

特に企業が成長するにつれて、事業運営におけるリスク管理や収益力改善の必要性が高まります。このため、「ガバナンス体制の整備」は、企業が長期的に健全な運営を続けるために非常に重要になってくるのです。

「ガバナンスチェック」シートについて

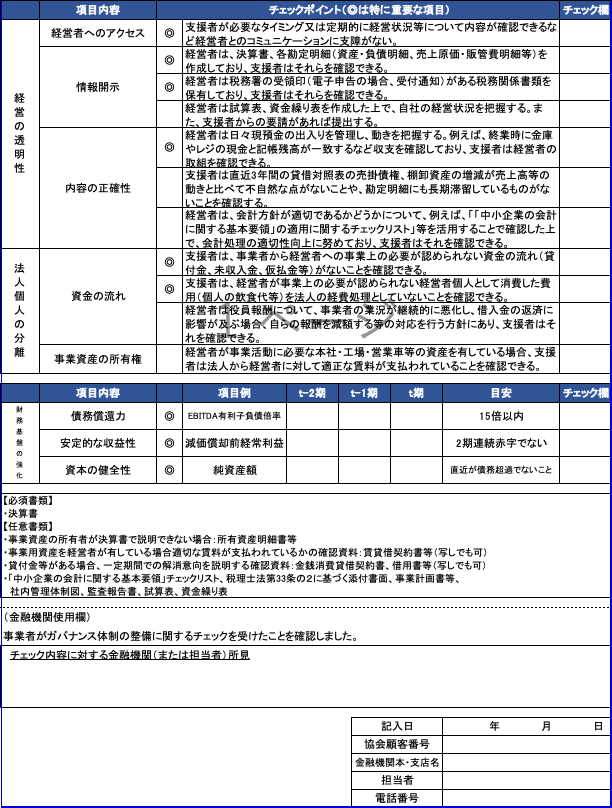

このガバナンスチェックは、企業が適切な経営体制を維持し、持続的な成長を目指すための指針となります。創業者や経営者は、このチェックを受けることで、経営の透明性や財務の健全性を確認し、改善が必要な場合は適切なアドバイスを受けることができます。

1.経営の透明性

• 経営者へのアクセス: 支援者が経営者と定期的なミーティングを実施し、業況や経営情報を共有しているかどうかを確認。

• 情報開示: 会社の資産や負債の状況、売上高などを含む財務情報を明示し、外部から確認ができるかどうか。

• 内容の正確性: 提出する経営資料が正確であり、事実と異なる情報が含まれていないかを確認。

2.法人と個人の分離

• 資金の流れ: 経営者個人と法人の資金が明確に分けられているか、個人の支出が事業資金に影響を与えていないかをチェック。

• 事業資産の所有権: 経営者が事業活動に必要な本社・工場・営業車等の資産を有している場合、法人から経営者に対して適正な賃料が支払われているかを確認。

3.財務の健全性

• 債務償還力: 企業がどの程度の借入金を抱えているか、またその返済能力についての評価。

• 安定的な収益性: 収益性が持続可能であり、赤字が続いていないかを確認。

• 資本の健全性: 純資産額など、財務状況が健全であるかの確認。

まとめ:リスクを軽減し、成長を目指すスタートアップ支援制度

「スタートアップ創出促進保証制度」は創業時の大きな障壁である、経営者の個人保証を不要とし、最大3,500万円の融資をサポートする画期的な制度です。これにより、起業家や創業間もない法人が安心して事業をスタートでき、成長の基盤を築くことが可能となります。また、ガバナンスチェックを通じて、持続的な成長と企業価値の向上を図ることができるため、企業が次のステージに進むための重要なサポートも受けられます。

起業を考えている方や、創業間もない法人企業は、ぜひこの制度を活用して、リスクを軽減しながら、ビジネスの成功に向けて一歩を踏み出してください。